いま改めて考える株主優待の効果 ~最新の研究結果をもとに~

2023年4月13日個人投資家に人気の株主優待ですが、制度に対する懐疑的な意見が常に存在してきたことも事実です。しかし最近の研究で、株主優待が企業にとって有意義な制度であることもわかってきました。株主優待制度について実証研究を行っている大阪公立大学大学院・宮川壽夫教授による、野村IRセミナー「いま改めて考える株主優待の効果~最新の研究結果をもとに~」の講演を基に、株主優待の効果についての最新の研究結果をまとめました。

宮川壽夫(みやがわ ひさお)氏

野村證券株式会社、米国トムソンファイナンシャル・コンサルティンググループでの実務経験を経た後、2010年4月より大阪市立大学(現・大阪公立大学)大学院経営学研究科専任。2015年3月ワシントン大学(University of Washington)客員教授、2020年4月一橋大学大学院客員研究員(~2021年3月)。博士(経営学)。日本証券アナリスト協会認定アナリスト(CMA)、国際公認投資アナリスト(CIIA)。専門はコーポレートファイナンス理論の実証研究。

株主優待へのネガティブな解釈に答えます

まず、株主優待制度に関してよく聞かれるネガティブな解釈にお答えしたいと思います。

◆株主優待制度は株主平等の原則に反するのでは?

株主優待は、必ずしも配当のような累進性(株を多く持つほどメリットがある)を伴っていないため、「株主平等の原則に反している」とよくいわれるのですが、これまでの判例を見ると、過去において平等原則を理由に制度が廃止になったケースは、いずれも極めて特殊なものばかりです。

例えば、赤字企業が無配にして、特定の大株主だけに配当相当分の割引券を提供したり、配当可能利益がない企業が大株主にだけ優待品を提供したり、あるいは買収提案を受けた企業が議決権を行使した株主だけに優待品(金券)を配ったなどのケースで、違法性が問われています。

すなわち、通常の常識的な株主優待制度が、平等原則の観点から違法性を問われたケースは、私の知る限りではありません。もちろん制度自体には法的規制がないため、企業は一定のリスクを負うことにはなりますが、一般的な株主優待を「株主平等の原則に反する」と単純に批判することは、難しいのではないかと思われます。

◆機関投資家や外国人株主にとってムダになる?

確かにそうかもしれませんが、まったくムダかというとそうとは限りません。最近になって、株主優待は「株価の下支えになっている」「株価パフォーマンスを良くしている」という研究結果が出てきたこともあり、機関投資家や外国人株主の方から、「株価にとってポジティブであれば深刻な問題とはならない」という話を聞くことがあります。必ずしも批判一辺倒ではないというのが、最近の傾向だと思います。

◆株主優待制度は(少数株主を増やして)株主からのガバナンスを弱体化させる?

このような意見もありますが、やや疑問です。企業がガバナンスを弱体化させるため、意図的に株主優待制度を導入しているという解釈は、ちょっと不自然な気がします。企業が株主からのガバナンスを弱体化させようと思ったら、ほかにもっと合理的な方法があるからです。

※以上は宮川壽夫(2013).「株主優待制度のパズルに関する考察」証券アナリストジャーナル, 51, 96-106.を参照

株主優待制度の効果として実証されている事実

次に、日本特有の制度でもある株主優待を、経済学的な視点から考えてみましょう。

まず「ギフト効果仮説」。古典的な経済学では、モノをもらうなら同じ価値の金銭をもらうほうが経済的効用は高いはずですが、贈り手と受け手の関係性によっては、金銭よりギフトとしてモノをもらったほうが満足度は高いという考え方です(*1)。その意味では、1年間の保有のお礼を形に変えて報いる、あるいはこちらの存在を定期的に知らせる(シグナルを送る)という株主優待には、意義があると考えられます。

次に「保有効果仮説」。人は現在保有しているものに価値を感じて手放したがらない、という考え方です(*2)。これは認知バイアスの一種ですが、継続的に株主優待を受け取っているうちに、株主は優待品に対して本来の金銭以上の価値を感じ、手放したくなくなります。したがって、優待が廃止されると優待本来の価値以上に喪失感を覚え、株価が下落するとした仮説です。

3つ目は「financial visibility(注目度)仮説」。企業が株主優待を実施することは、株式市場における注目度を高め、株主ベースの拡大につながるとの仮説です(*3)。これが本日のメインテーマになります。

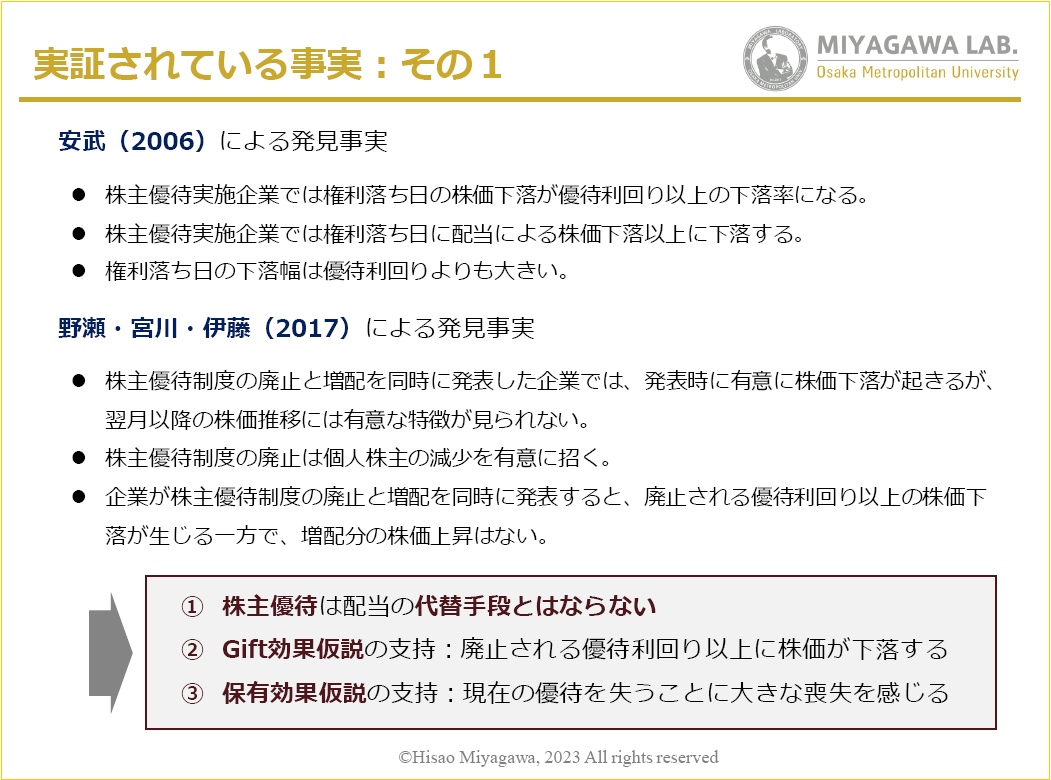

そしてここで、実証されている事実を紹介しましょう(図1参照)。

【図1】

安武(2006)論文によれば、株主優待銘柄の「権利落ち日」(権利確定日の翌日のこと)の価格は、「優待利回り」(優待内容を金額に換算し、算出した利回り)よりも下落する傾向にあります(図2参照)。

これはつまり、株主が優待相当の現金よりも優待商品(ギフト)のほうに価値を感じていることを意味します。したがって株主優待には価値があるのだというのが、この論文の発見事実になります。

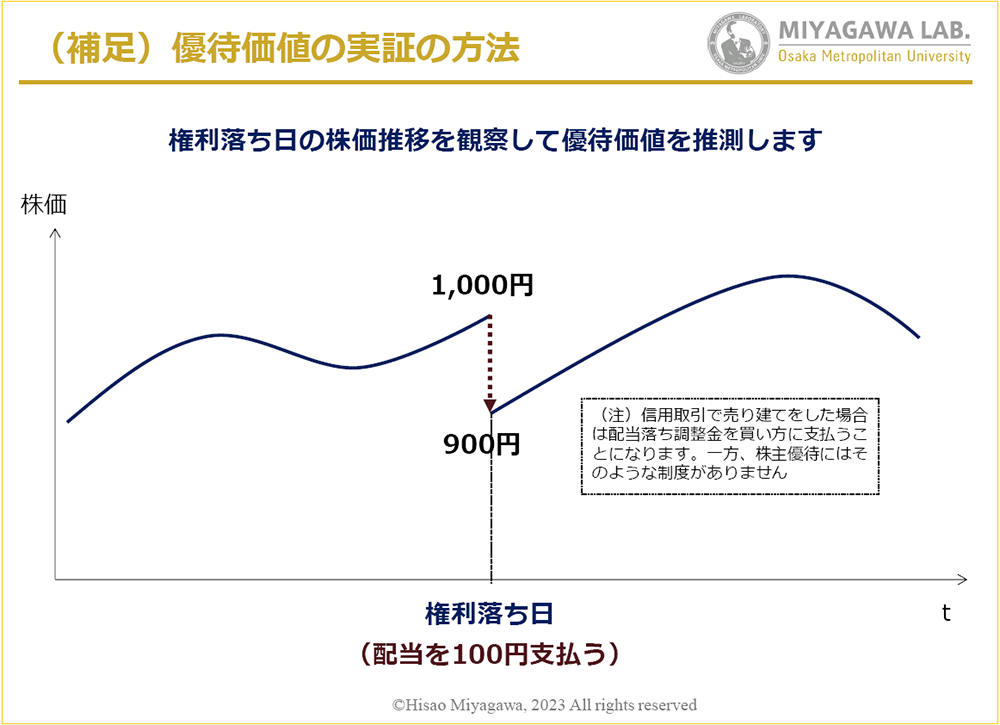

【図2】

100円の配当を実施している銘柄は理論的に、権利落ち日になると株価が100円下落する。一方、株主優待を実施している銘柄では、権利落ち日になると、配当以上に株価が大きく下落することが観察された。このことから、株主は株主優待について一定の価値を見出していることがわかる

そして野瀬・宮川・伊藤(2017)は、株主優待の廃止と増配を同時に発表した企業のみを対象に抽出して、より精緻な分析を行いました。この研究が明らかにしたことは、企業が株主優待をやめて、その分を配当に回すことをアナウンスすると、やはり優待利回り以上の株価下落が生じる(*4)のですが、増配した分の株価上昇は見られなかったということです。

この研究が示唆することは、株主優待が配当の代替手段にはならないこと、また、投資家は株主優待に金銭以上の価値を見出していること、の大きく2つです。つまり、さきほど説明した「ギフト効果仮説」や「保有効果仮説」と、整合的な結果が得られたことになります。

※(下線部)野瀬義明, 宮川壽夫, &伊藤彰敏(2017). 「株主優待が株価にもたらす独自効果」証券アナリストジャーナル, 55, 82-93.

*1 Waldfogel, J. (1993). “The deadweight loss of Christmas.” The American Economic Review: 1328-1336. 「人間は金額が大きければ金銭のほうに価値を感じるが、小さい金額では金銭よりもモノに価値を多く感じる」という説

*2 Kahneman, D. and A.Tversky[1979]“Prospect theory: An analysis of decision under risk. Econometrica,” Journal of the econometric society, pp.263-291.

*3 Mehran, H., & Peristiani, S. (2009). Financial visibility and the decision to go private. The Review of Financial Studies, 23, 519-547.

*4 「株価下落が生じる」というのは、単純に株価が下がったという現象ではなく、「異常収益率」を計算して、間違いなく通常とは異なる株価変動が起きていることを統計的に立証した結果のこと

株主ベースの拡大における株主優待の効果

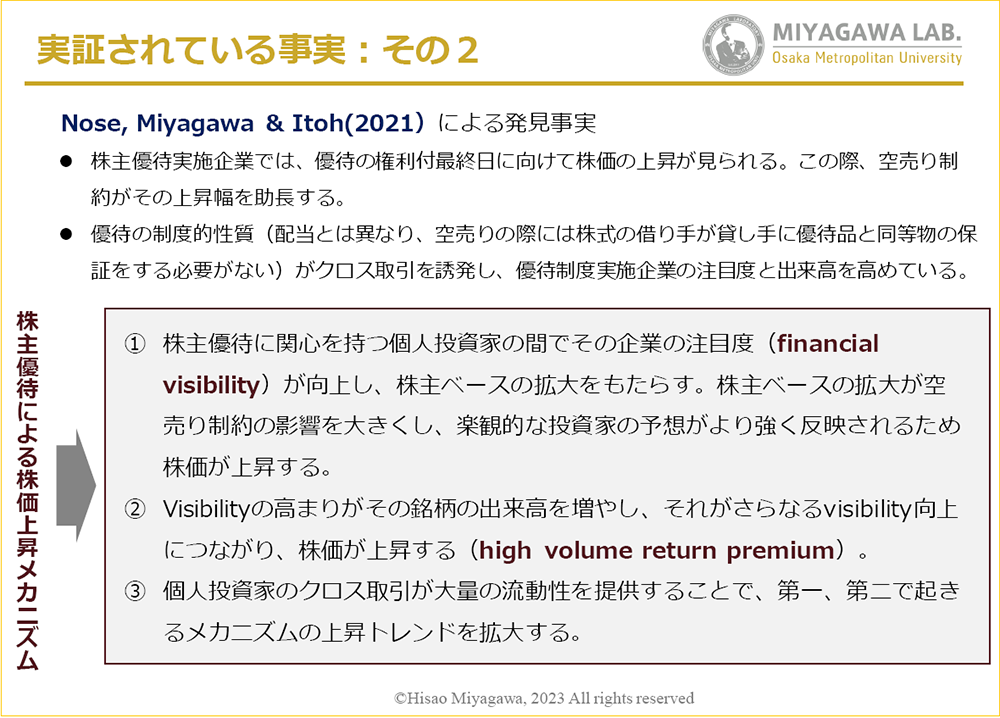

次にお話しするのが、株主ベース拡大における株主優待制度の効果についてです。図3をご覧ください。

【図3】

Nose, Miyagawa & Itoh(2021)の研究による発見事実は以下の2点になります。

●株主優待実施企業では、優待の権利付最終日に向けて株価の上昇が見られる。この際、空売り制約がその上昇幅を助長する。

●優待の制度的性質(配当と異なり、空売りの際には株式の借り手が貸し手に優待品と同等物の保証をする必要がない)がクロス取引を誘発し、優待制度実施企業の注目度と出来高を高めている。

「空売り制約」とは、すべての上場株式で空売りができるわけではないため、空売り制約がある銘柄では悲観的な投資家(売りたい投資家)の参加機会が制限され、株価がオーバープライスするというモデルです。

また、「優待の制度的性質」とは、図2で紹介した配当の権利落ち日の株価下落を見越した空売りは、「配当調整金」を支払う必要があるために制度上無意味なのですが、一方、株主優待にはそのような制度はないので、一部の投資家が「クロス取引」(*5)を駆使して、株価変動のリスクを負うことなく株主優待品を得ようとすることを意味しています。

「クロス取引」は、おそらく企業にとってはあまり歓迎されない、短期的な取引手法だと思いますが、そこに着目したのがこの研究です。株主優待銘柄は、権利付最終日に向けて株価の上昇が見られます。多くの投資家が優待銘柄を買うと同時に、この「クロス取引」も活発になってきます。こうした優待銘柄の性質は、企業の注目度と出来高を一時的に高め、株価上昇につながります(この現象をhigh volume return premiumと呼びます)。このような出来高の増大は、日本の株式市場のみで発生する独自のメカニズムといえます(図3の「株主優待による株価上昇メカニズム」参照)。

この2021年の論文が示唆する重要な帰結は、単に株主優待を行う企業の株価が上昇するということではなく、日本の企業にとっては、個人投資家という株主のターゲットがかなり有効に機能しているのではないかという点です。

日本の株式市場において、個人投資家は売買金額の2割超を占める存在です(日本取引所グループ調べ)。海外株式市場と比べると、日本は個人投資家自身が高度な売買を活発に行うという先進国のなかでは極めて特殊な市場といえます。このような状況を踏まえると、日本では企業が株主優待制度の実施を通じて個人投資家マーケットに向けてアピールすることには、出来高や株価に対して一定の効果があると考えられます。

とりわけ、アナリストがカバレッジしづらく、機関投資家の投資対象とはなりにくい小型株にとっては、株主優待が有効となります。米国市場では、そのような小型株が市場での注目(financial visibility)を集められず、上場廃止に追い込まれる事例が増えているという研究があるのですが、日本の株式市場では、株主優待制度によって個人投資家層の投資意欲が促進され、市場における自社の存在感を高めることにつながるからです。

例えばお中元やお歳暮の習慣には、贈った相手との関係構築に役立つというメリットがあります。株主優待もこれと同様に、市場での注目度を高めたり、株主との関係構築につながったりといった効果を発揮していると考えられます。

一定範囲の社会に存在する相互信頼やネットワーク関係が、なんらかの目的達成に貢献するという点に着目した考え方を、「ソーシャルキャピタル理論」と呼びます。ソーシャルキャピタルを保有している企業には一定の価値が上乗せされるという視点から見ても、企業が株主優待制度を導入することには、さまざまな合理性が存在するといえるのではないでしょうか。

※ソーシャルキャピタル理論については、宮川壽夫「ソーシャルキャピタルによる企業価値創造のプロセス」『経営研究』第69巻、第3.4号、1-14頁(2019年2月)を参照

*5 権利付最終日に同じ銘柄を同じ株数で買いと売りを同時に取引し、権利落ち日に反対決済をする。そうすることによって、株価変動のリスクを負わずに株主優待の権利を確保することを狙った取引手法

<著書紹介>

[新解釈]コーポレートファイナンス理論

「企業価値を拡大すべき」って本当ですか?

宮川 壽夫 著

ISBN:9784478116715

https://www.diamond.co.jp/book/9784478116715.html

初心者から実務者、研究者まで幅広い読者層を対象に大きな反響を呼んでいるコーポレートファイナンス理論のユニークな入門書。実務や経営の根幹を支える「教養としてのファイナンスリテラシー」が身につく。