【第1特集】ニッポン企業の株主還元 Part.2

自社株買いは株価に好影響?

22年度実施額は過去最高の見込み

2022年10月14日

野村證券の「日本企業の21年度株主還元状況」によれば、上場企業の自社株買い(自己株式取得の一種)は2022年度に過去最高額になる見込みです。

パート2では、自社株買いはなぜ株主還元策といえるのか、実施額が年々増えてきているのはなぜなのかについて、株式アナリストの鈴木一之さんに解説いただきました。

大学卒業後、大和証券に入社し、長年にわたり株式トレードの職務に従事。2000年、インフォストックスドットコムに入社し、日本株チーフアナリストとして活躍。2007年よりフリーとなり現在に至る。主な著書 は『きっちりコツコツ株で稼ぐ 中期投資のすすめ』『これならできる! 有望株の選び方』(ともに日本経済新聞出版)など。出演番組に「東京マーケットワイド」(TOKYO MXテレビ)などがある。

EPSの向上とROEの改善で株価上昇に影響

株主還元とは、直接的には、企業が事業によって獲得した利益を株主に還元することですが、中長期的に企業価値を高めることといってもいいでしょう。具体的な還元策で重要なのが配当(増配)であり、自社株買いです。

では、そもそもなぜ、自社株買いが株主還元策といえるのでしょうか。

それは以下の理由から、株価の上昇に影響すると捉えられているからです。

第一に、自社株買いが行われると市場に出回る株式数が減少します。

発行済株式総数が減少することで、企業の利益総額が変動しない限り、1株当たりの純利益(EPS)の向上につながります。

1株当たりの価値が高まることで、企業は株主にポジティブなアピールを行うことができるのです。

第二に、自社株買いによってROE(自己資本利益率)が改善するからです。

つまり、自社株買いによって自己資本(株主資本)が下がるためROEの数値が高くなり、株主資本を効率的に使って利益を上げていることを示せます。

それによって、投資家からの期待や企業評価を高め、株価上昇に影響を及ぼします。

3つの要因から22年度の自社株買い実施額は過去最高と予想

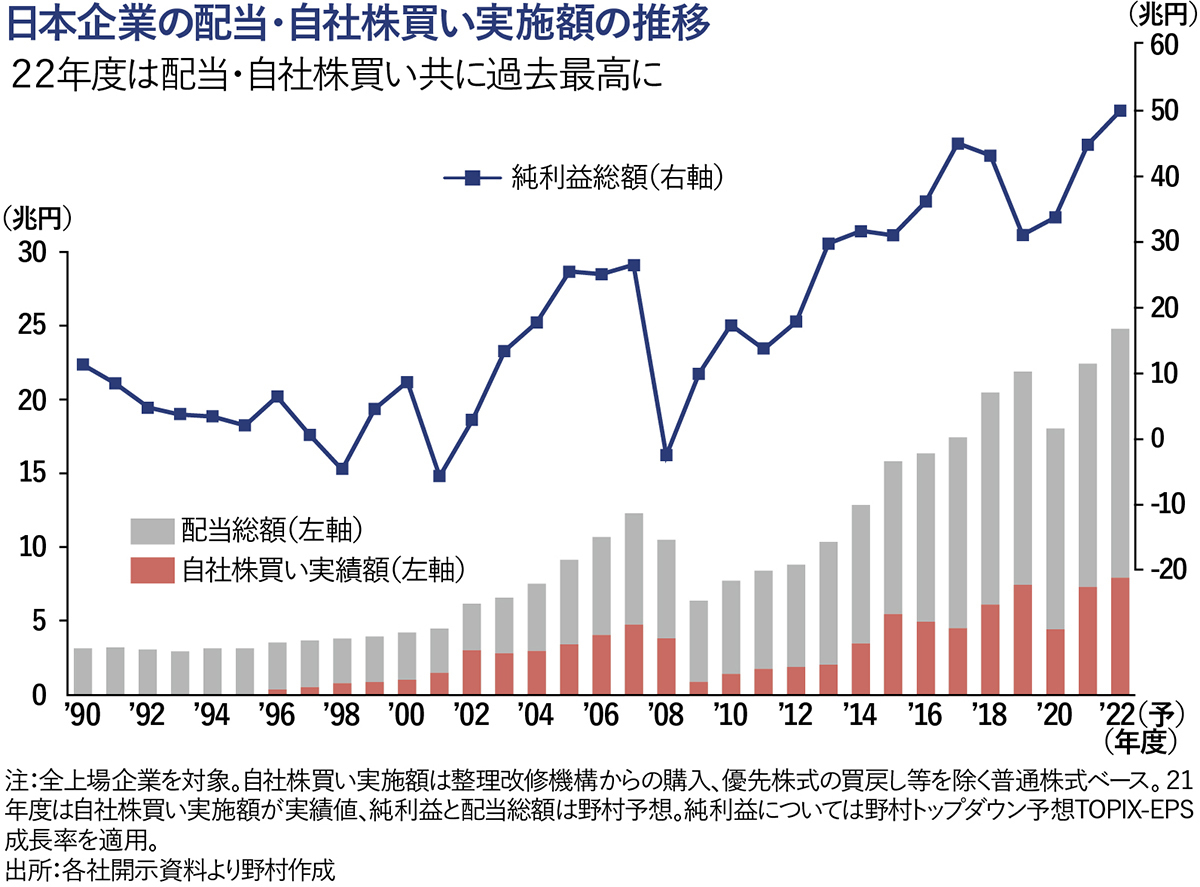

このように株価にも好影響を及ぼすと思われる自社株買いですが、野村證券の同レポートでは、全上場企業、普通株ベースの2021年度の自社株買い実施額は7.2兆円だったとしています。

コロナ禍により自社株買いが大幅に減少した2020年度から64.8%の増加で、2019年度(7.3兆円)に次ぐ過去2番目の実施額だったとのことです。

自社株買い実施額が増えている要因として、野村證券では次の3つをあげています。

第一に、還元原資である純利益が増加していること。

第二に、企業が保有する現預金が高水準であること。

第三は、企業目線での株価の割安感が強いこと。

野村證券では、この3つの要因は2022年度も継続するものと見ており、2022年度の自社株買い実施額は過去最高の7.9兆円になると予想しています。

30年間にわたり自社株買い強化の方向に進んできた日本企業

もう少し長期的な視点から増加要因を見ていきましょう。

「日本企業の21年度株主還元状況」のグラフから過去30数年の流れを見ると、まず、自社株買いは「自己株式取得の規制緩和」によって1996~97年頃から増加傾向に転じました。2008年のリーマンショックで落ち込んだものの、再び盛り返し、2021年度は2019年度に次ぐ過去2番目の水準に達しています。

あくまでも私見ですが、この自社株買いの30年間の歴史は、日本企業の株式持ち合い解消にも密接に関係していると感じます。

株式持ち合いは、1980年代後半のバブル期に大量のエクイティ・ファイナンス(新株発行による資金調達)の受け皿として活用されました。

しかし90年代に入り、バブル崩壊とともに持ち合い株式の株価下落による業績への悪影響などが顕著化し、これを解消する動きが出てきました。

次いで2000年代には、「物言う株主」いわゆるアクティビストが日本でも台頭するようになります。

アクティビストは、株式持ち合いなどの日本独自の資本政策の非効率性に非難の声を上げるようになりました。

その後、リーマンショックによる景気低迷を経て、2015年にはコーポレートガバナンス・コード(企業統治指針)が導入されます。

これによって上場企業は一層の資本効率向上が求められるようになり、その一環として持ち合い株式(政策保有株式)の削減促進も盛り込まれました。

こうした約30年間にわたる環境の変化を受けて、日本企業は自社株買いを強化する方向へと進んできたわけです。

株主還元策である配当と自社株買い。今後の銘柄選びでは、堅調な業績を継続し、安定的な配当を維持しながら、機動的に自社株買いを実施している企業に注目してみてはいかがでしょうか。

Part.1 過去最高を更新する配当総額 株式投資の王道は「配当株投資」を読む

Part.3 スズカズが注目する配当株投資銘柄8選を読む

アイアールmagazineオンライン121号 TOPページはこちら